- Не существует единого торгового подхода или стратегии, которая бы работала для всех рыночных условий - и мы сталкиваемся с явной дихотомией

- Недели, предшествующие празднику Дня труда США, часто являются одними из самых спокойных в году, но есть заметные исключения

- Рынки, которые могут двигаться в одном направлении независимо от неликвидного дрейфа или сильного удивления (золото, доллар, доходность), являются идеальными

Посмотрите, как розничные трейдеры позиционируются в валютных парах GBPUSD, EURGBP, GBPJPY и других валютных рынках наряду с индексами, золотом и нефтью в течение дня, используя спекулятивные данные позиционирования DailyFX на странице настроений.

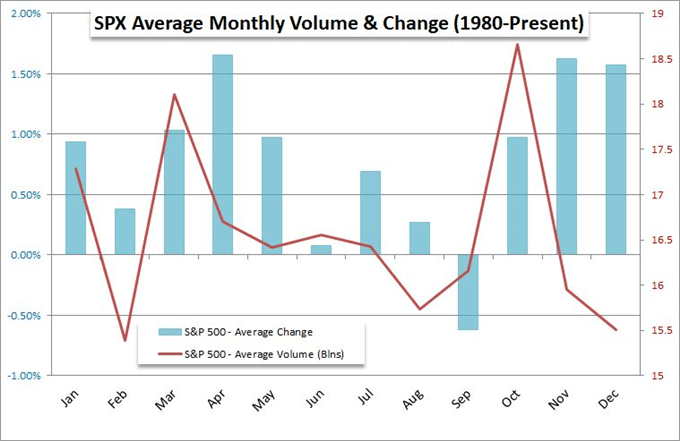

Мы в гуще Летнего Убаюкивания. Исторически август является наименее активным из календарного года для спекулятивных рынков. Я квалифицирую это, усредняя ежемесячную производительность S & P 500 в качестве эталона настроения как в процентном изменении, так и в объеме на протяжении десятилетий. Откуда возникает эта рыночная норма? Не существует серии закрытий для рынка, как в декабре месяце. Скорее, так называемые депрессивные состояния являются результатом общих ожиданий, следующих за каждым годом усиленной привычки. Тем не менее, есть заметные примеры, когда взрывная волатильность рынка развилась именно в августе. Широкий и интенсивный спад на всех ориентированных на риск рынках в 2015 году, пожалуй, является наиболее заметным следствием. Фактически, трехлетняя годовщина этой даты обнаруживает, что мы находимся в разгар долгого падения спекулятивных активов после нескольких лет искусственно оживленных рынков, основанных на экстремальной монетарной политике. Так уж вышло, что спот в 2015 году начался с внезапной девальвации китайского юаня, которая якобы стала результатом нового ценового подхода. Рынок предполагал, что это вызовет еще одну валютную войну или что это, возможно, свидетельство потери Китаем контроля над браздами правления. Сегодня мы находимся в подобных ситуациях. Самодовольство и неуместное убеждение рынка очевидны для большинства трейдеров. Между тем, у нас есть целый ряд потенциальных катализаторов, и Китай снова оказался одним из них.

SPX: среднемесячный объем и график изменений (с 1980 года по настоящее время)

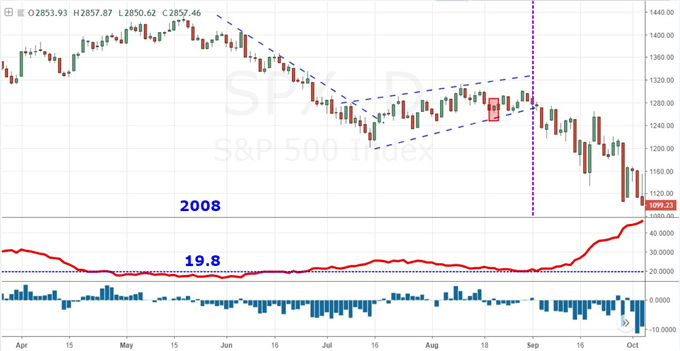

SPX 500 Daily Chart (2008)

Мы находимся в торговле между двумя дихотомическими типами рынка. Если мы откажемся от сезонности, то предположим, что слабая ликвидность усилит влияние технических специалистов, в то же время ограничивая любые заявки на короткую динамику. В качестве альтернативы, если рынок настроился на другой взрывной баланс рынка, вызванный какой-либо из этих фундаментальных тем высокого уровня (торговые войны, валютные войны, санкции, взрыв денежно-кредитной политики), мелкий рынок усугубит большие движения, которые могут даже опрокинуться в системный разворот, который может вызвать ранний рассвет в условиях торговли осенью. Для прежнего типа рынка мы бы хотели использовать диапазонные сделки, затухать попытки чрезмерных прорывов и искать «пути наименьшего сопротивления». Для последних условий с более низкой вероятностью предпочтение будет отдаваться позиции для гиперболических движений по активам, которые находятся непосредственно на линии пути либо к общим тенденциям риска, либо к конкретным фундаментальным темам, которые держат финансовые рынки нерешенными. Это неблагоприятные условия, которые потребуют совершенно разных подходов для успешной навигации по рынкам. Как мы согласовываем эти возможные сценарии? Мы можем отфильтровать рынки, на которых происходит путь наименьшего сопротивления, в соответствии с курсом, по которому они пойдут в случае фундаментального шока. пульсация через систему. Есть много таких вариантов, но есть и особенно хорошо подходящие.

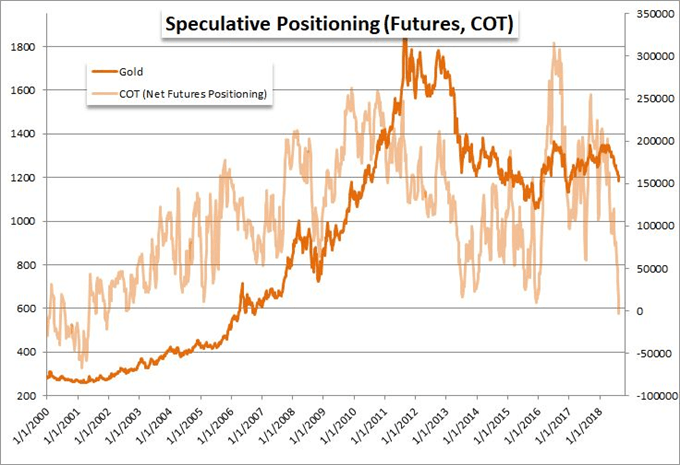

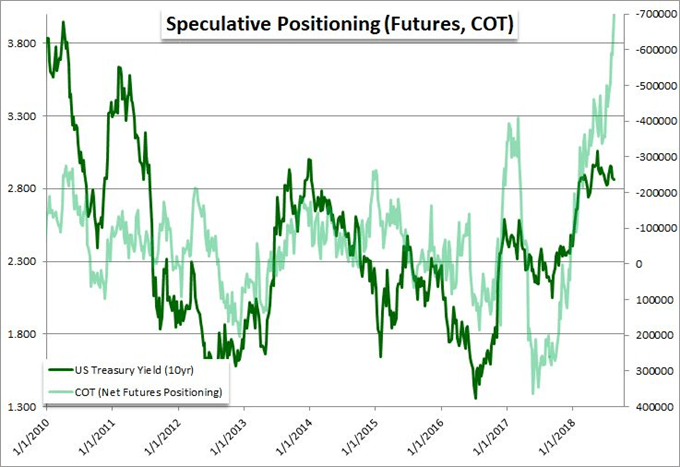

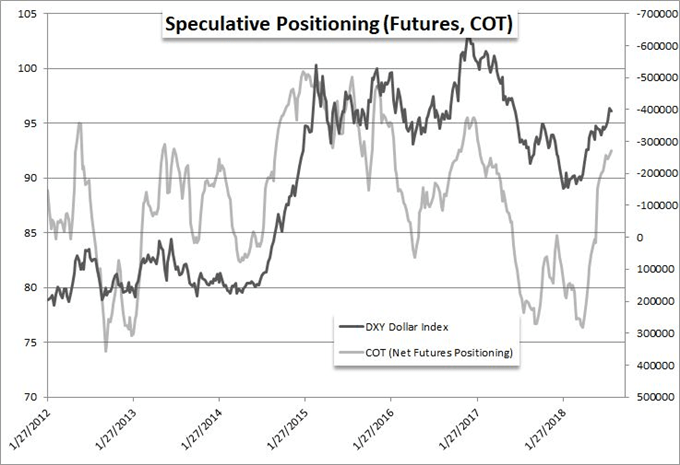

Одно из самых замечательных совпадений в технических, основных принципах и позиционировании в пользу противоположных результатов может быть найдено через золото , Драгоценный металл подвергался ударам в течение нескольких месяцев из-за сохраняющихся и ориентированных на риск ориентиров, таких как индексы акций и сам доллар США. Обе тенденции имеют свои собственные фундаментальные недостатки, которые подвергают их риску. Тем не менее, скольжение металла также заметно контрастирует с важной ролью, которую он играет в качестве безопасного убежища - все это время, пока вышеупомянутая тревога усиливается. В свою очередь, для волатильности, это добавило бы весу стремление оживить металл. Тем не менее, это прошлое наименьшего сопротивления, которое может оказаться гораздо более перспективным для бычьего восстановления. После нескольких месяцев снижения мы увидели, как чистое спекулятивное позиционирование фьючерса (от CFCT) упало до его первой чистой короткой позиции с 2002 года. Это тяжелая, односторонняя позиция, которую можно развернуть. Доллар США, являясь фактором толчка металла, проявляет себя в похожей ситуации, когда оба рыночных сценария могут поддержать доллар США отступить. Внезапный шок, пригодность доллара в качестве убежища в центре многих провокационных международных угроз будет все больше оказывать давление на его плечи. В сезонном диапазоне дрейф EURUSD может распространиться на более широкий рынок, и совокупное чистое спекулятивное позиционирование фьючерсов, которое переместится к самому большому чистому короткому за пять лет к самому устойчивому чистому длинному из почти двух, предложит некоторую серьезность. И затем есть казначейства. В то время как меньше людей торгуют этими активами, отвращение к риску, вероятно, последует за любым шоком волатильности, который повысит доходность и подорвет цены казначейства. В качестве альтернативы, статус-кво проверяет аппетит на выплату премии за низкую доходность рынка, то же самое чувство, которое привело к рекордно чистой короткой позиции с открытых рынков по 10-летним фьючерсам на казначейские облигации. Мы обсуждаем фильтр трейдеров для вариантов, которые привлекательны, сохраняем ли мы темп отрыва в сегодняшнем Quick Take Video.

Спекулятивное позиционирование (фьючерсы, COT) золотая диаграмма

Спекулятивное позиционирование (фьючерсы, COT) график доходности казначейских облигаций США за 10 лет

Спекулятивное позиционирование (фьючерсы, COT) DXY Индекс доллара

--- Автор Джон Киклайтер, главный валютный стратег DailyFX.com

Как мы согласовываем эти возможные сценарии?